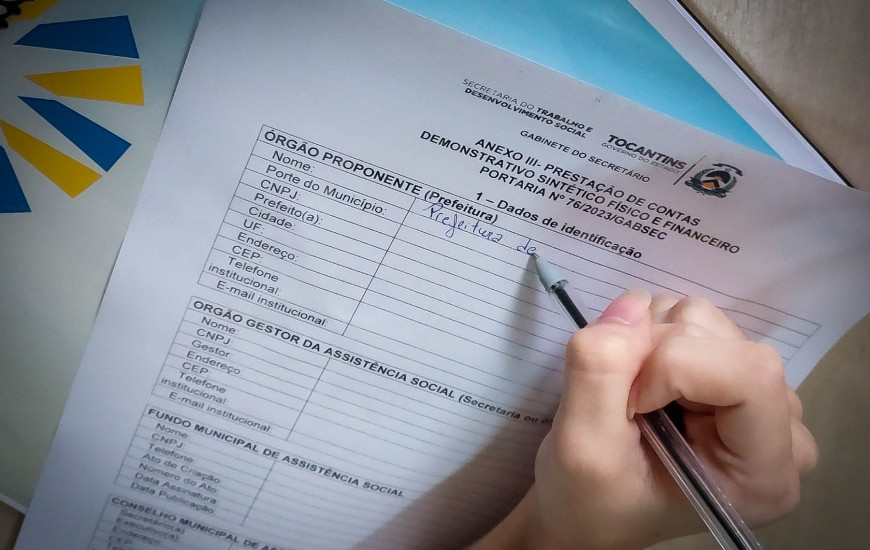

O Governo do Tocantins, por meio da Secretaria de Estado do Trabalho e Desenvolvimento Social (Setas), alerta e orienta os municípios sobre o prazo final para apresentar a prestação de contas do Cofinanciamento dos Benefícios Eventuais no exercício de 2023. O prazo final para os município entregarem a prestação de contas no protocolo da Setas, em Palmas, é 10 de fevereiro.

A gerência de Planejamento, Monitoramento e Avaliação da Setas analisa a documentação apresentada e caso esteja tudo em ordem, o município estará apto a receber o recurso referente ao exercício 2024 do Cofinanciamento dos Benefícios Eventuais.

A técnica da Setas, Lilian Praigida, disse que “caso o município não faça a prestação de contas ele ficará inapto ao recebimento do recurso, que deve ser usado para custear despesas com funeral, auxilio natalidade e outras vulnerabilidades temporárias como alimentação e transporte para pessoas em situação de vulnerabilidade”.

A Setas já encaminhou ofício, por email, aos 139 municípios tocantinenses alertando sobre o prazo e com as orientações necessárias de como fazer a prestação de contas, mas em caso de dúvidas as técnicas da Setas orientam por telefone ou mensagem de texto.

A Portaria Setas nº 76, que dispõe das orientações necessárias à prestação de contas, e seus anexos podem ser acessados por meio do link.

Benefícios eventuais

Os Benefícios Eventuais visam o atendimento imediato de necessidades humanas básicas decorrentes de contingências sociais, ou seja, situações inesperadas. Este benefício é ofertado pelo município e pelo Distrito Federal nas situações de nascimento, morte, vulnerabilidade temporária e de calamidade pública.

O Estado participa do cofinanciamento dos Benefícios Eventuais repassando recursos aos municípios para o custeio da oferta.

Comentários (0)